ES

ES EN

EN EU

EU

La clave:

- Se espera que la economía mundial entre en recesión en 2025 debido a una disminución de la disponibilidad de petróleo crudo, carbón y uranio en relación con la población.

- Los intentos de los gobiernos de estimular la economía mediante el endeudamiento conducirán a la inflación y no al crecimiento, ya que los suministros de energía son limitados.

- Los altos tipos de interés, los bajos precios de la energía y el descenso de la producción industrial caracterizarán el panorama económico en 2025.

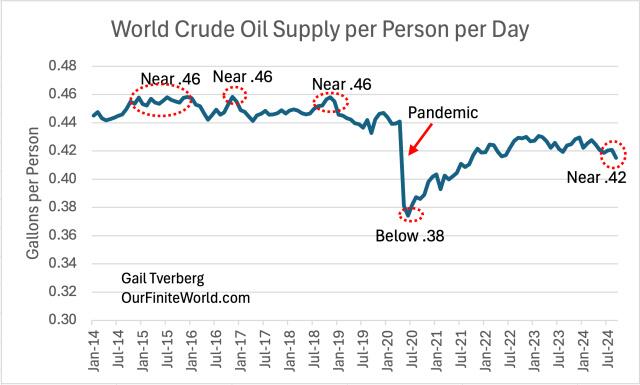

A medida que el mundo se adentra en 2025, el problema crítico al que nos enfrentamos es el Pico del Petróleo Crudo, en relación con la población. El petróleo crudo ha caído desde los 0,46 galones por persona, que era bastante común antes de la pandemia, hasta cerca de 0,42 galones por persona recientemente (Figura 1).

Figura 1. Producción mundial de crudo por persona Producción mundial de crudo por persona, según datos de la EIA estadounidense. Datos hasta septiembre de 2024.

La gente tiene una impresión errónea sobre cómo puede esperarse que se comporte el pico mundial del petróleo. La economía mundial ha seguido creciendo, pero ahora empieza a moverse en dirección a la contracción debido a un suministro inadecuado de crudo. De hecho, no se trata sólo de un suministro inadecuado de crudo, sino también de un suministro inadecuado de carbón (por persona) y un suministro inadecuado de uranio.

Sabemos que cuando un barco cambia de dirección, se producen turbulencias en el agua. Esto es similar a los problemas que estamos viendo actualmente en la economía mundial. La física dicta que la economía necesita reducir su tamaño para ajustarse a sus recursos energéticos, pero ningún país quiere formar parte de esta reducción. Esto conduce indirectamente a cambios importantes en los dirigentes electos y a un mayor interés por los comportamientos bélicos. Por extraño que parezca, también parece conducir a tipos de interés a largo plazo más altos.

En este post, comparto algunas reflexiones sobre lo que podría esperarnos en 2025, a la luz de la oculta insuficiencia del suministro energético mundial. Predigo grandes turbulencias, pero no que las cosas se desmoronen por completo. Los mercados bursátiles tenderán a ir mal; los tipos de interés seguirán altos; los precios del petróleo y de otras energías se mantendrán en torno a los niveles actuales, o bajarán.

[1] Espero que la tendencia general en 2025 sea hacia una recesión mundial.

Con menos petróleo (y carbón y uranio) en relación con la población, cabe esperar que el mundo produzca menos bienes y servicios por persona. En cierto sentido, la gente se empobrecerá en general. Por ejemplo, menos gente podrá permitirse comprar coches nuevos o casas nuevas.

Esta tendencia hacia un menor poder adquisitivo tiende a concentrarse en determinados grupos, como los jóvenes, los agricultores y los inmigrantes recientes. En consecuencia, las personas mayores acomodadas o firmemente establecidas pueden ignorar este problema en su mayor parte.

Aunque el cambio hacia un mundo más pobre se ha ocultado en parte, ha sido un factor enorme que ha permitido que Donald Trump volviera a ser votado para el poder. También se están produciendo importantes cambios en el liderazgo en otros lugares, a medida que una parte cada vez mayor de los ciudadanos se muestra descontenta con la situación actual[2].

[2] Muchos gobiernos intentarán ocultar las tendencias recesivas emitiendo más deuda para estimular sus economías.

En el pasado, añadir deuda resultó ser una forma eficaz de estimular la economía mundial porque los suministros de energía que sustentaban la economía mundial no estaban seriamente limitados. Era posible añadir nuevos suministros de energía a bajo coste. La combinación de fuentes de energía baratas adicionales y de «demanda» adicional (proporcionada por la deuda añadida) permitió aumentar la cantidad total de bienes y servicios producidos. Una vez que los suministros de energía empezaron a verse seriamente limitados (alrededor de 2023), esta técnica empezó a funcionar mucho peor. Si la producción de energía se ve limitada, el efecto probable de la deuda añadida será una mayor inflación.

El problema es que si la deuda pública añadida no añade realmente energía barata, creará en cambio más poder adquisitivo en relación con el mismo número, o un número menor, de bienes y servicios acabados disponibles. Creo que en 2025, nos dirigimos a una situación en la que el aumento de la deuda pública conducirá principalmente a la inflación en el coste de los bienes y servicios acabados[3].

[3] Es probable que los precios de la energía sigan siendo demasiado bajos para que los productores de combustibles fósiles y uranio aumenten las inversiones desde sus bajos niveles actuales.

La recesión y los precios bajos tienden a ir de la mano. Aunque puede haber picos ocasionales en los precios del petróleo y otras energías, es probable que 2025 traiga precios del petróleo y otras energías que, por término medio, no sean más altos que los de 2024, ajustados por el aumento general de los precios debido a la inflación. Con unos precios generalmente bajos, los productores recortarán las nuevas inversiones. Esto hará que la producción caiga aún más[4].

[4] Preveo «superabundancia» de muchos productos relacionados con la energía en 2025.

Los excedentes están relacionados con la recesión y los bajos precios para los productores. El problema subyacente es que una parte significativa de la población considera que los productos acabados, fabricados con productos energéticos e inversión a los tipos de interés actuales, son demasiado caros para comprarlos.

Incluso los agricultores se ven afectados por los bajos precios, al igual que en la época de la Gran Depresión. Podemos pensar en los alimentos como un producto energético que comen las personas. Los agricultores descubren que el rendimiento de sus inversiones agrícolas es demasiado bajo y que sus salarios implícitos son bajos. Los bajos ingresos de los agricultores de todo el mundo se retroalimentan a través del sistema como un bajo poder adquisitivo para nuevos equipos agrícolas, y para la compra de bienes y servicios en general.

En 2025, preveo que habrá un exceso de petróleo crudo debido a la falta de poder adquisitivo de muchos pobres de todo el mundo. Mi previsión es similar a la de la AIE, que predice un exceso de oferta de petróleo en 2025. Además, un artículo de diciembre de 2024 en mining.com dice: «Un exceso de carbón en China va a hacer que bajen aún más los precios».

Incluso las turbinas eólicas y los paneles solares pueden alcanzar un punto de exceso de oferta. Según un artículo, el número de constructores chinos de paneles solares parece ser demasiado elevado para la demanda mundial, lo que podría provocar una crisis. A medida que aumenta la cuota de energía eólica y solar añadida a la red eléctrica, aumenta la frecuencia de pagos bajos o negativos por la energía eléctrica al por mayor. A partir de cierto punto, añadir más turbinas eólicas y paneles solares resulta problemático. Aún no disponemos de una forma rentable de almacenar electricidad intermitente durante meses. Este parece ser en parte el motivo por el que recientemente no hubo licitadores para producir más energía eólica marina en Dinamarca[5].

[5] Espero que los tipos de interés a largo plazo sigan siendo altos. Esto será un problema para las nuevas inversiones de todo tipo y para el endeudamiento público.

En la sección 2 de este post, intenté explicar que es probable que un impacto del pico del petróleo sea la inflación. Esto ocurre porque el aumento de la deuda para tratar de estimular la economía ya no funciona para obtener más productos energéticos baratos de la tierra. En lugar de obtener tantos bienes y servicios acabados como se esperaba, la deuda añadida tiende a producir inflación en su lugar.

Creo que estamos llegando a una fase de agotamiento de los combustibles fósiles en la que resulta cada vez más difícil aumentar la producción, incluso con inversiones adicionales. Debido a la deuda añadida en un intento de sortear el agotamiento, cabe esperar inflación en el precio de los bienes y servicios acabados. Los inversores empiezan a ver la inflación a largo plazo como un problema probable. En consecuencia, están empezando a exigir tipos de interés a largo plazo más altos para compensar la disminución prevista del poder adquisitivo.

Gráfico 2 Tipos de interés de los valores del Tesoro estadounidense a 10 años, en un gráfico de la Reserva Federal de San Luis. Los datos son hasta el 30 de diciembre de 2024.

La figura 2 muestra que los tipos de interés estadounidenses a largo plazo han variado mucho. Hubo un periodo de caída generalizada de los tipos de interés a largo plazo de 1981 a 2020. A partir de finales de 2020, los tipos de interés empezaron a subir; en 2023 y 2024 se han situado entre el 4% y el 5%. Estos tipos relativamente altos se están produciendo porque los prestamistas están exigiendo tipos de interés a largo plazo más altos en respuesta al aumento de las tasas de inflación.

Debido a las presiones inflacionistas, preveo que en 2025 los tipos de interés a largo plazo tenderán a mantenerse en el alto nivel actual; incluso podrían subir más. Estos tipos de interés elevados y continuados se convertirán en un problema para muchas familias que deseen adquirir una vivienda, ya que los tipos hipotecarios estadounidenses suben y bajan con los tipos de interés estadounidenses a 10 años. A menudo, las familias se enfrentan tanto a los altos precios de la vivienda como a los elevados tipos de interés. Esta combinación convierte los costes hipotecarios en un problema para muchas familias.

Los gobiernos también se ven afectados negativamente. Suelen tener grandes cantidades de deuda que han acumulado durante años. Hasta 2020, gran parte de esta deuda añadida solía tener un tipo de interés muy bajo. A medida que se añade más deuda a largo plazo con tipos de interés más altos, los pagos anuales de intereses tienden a aumentar rápidamente. Esto puede provocar la necesidad de subir los impuestos. Japón, especialmente, se vería afectado por unos tipos de interés más altos debido a su alto nivel de deuda pública, en relación con el PIB.

Unos tipos de interés más altos también aumentarán los costes para los ciudadanos que intenten financiar la compra de viviendas, y para los inversores que quieran construir turbinas eólicas o paneles solares. De hecho, la inversión en cualquier tipo de fábrica, oleoducto o transmisión de electricidad tenderá a encarecerse.

En cierto sentido, parece que estamos viendo cómo el problema del pico del petróleo se desplaza de un modo que afecta a los tipos de interés y a la economía en general. El aumento de los tipos de interés o del precio del petróleo tenderá a empujar la economía hacia la recesión. Tendemos a pensar que el aumento de los precios indica un problema de suministro de petróleo, pero quizá eso sólo funcione cuando hay una demanda excesiva. Si el problema es realmente una oferta inadecuada de petróleo, tal vez deberíamos buscar tipos de interés a largo plazo más altos.

[6] Es probable que la industria de todo el mundo se vea especialmente afectada por las tendencias recesivas.

La industria requiere inversión. Unos tipos de interés más altos encarecen las nuevas inversiones industriales. La industria es también una gran consumidora de productos energéticos. Si juntamos estas observaciones, no debería sorprendernos que las nuevas inversiones industriales sean uno de los primeros lugares en los que se produzcan recortes debido al pico del suministro de petróleo.

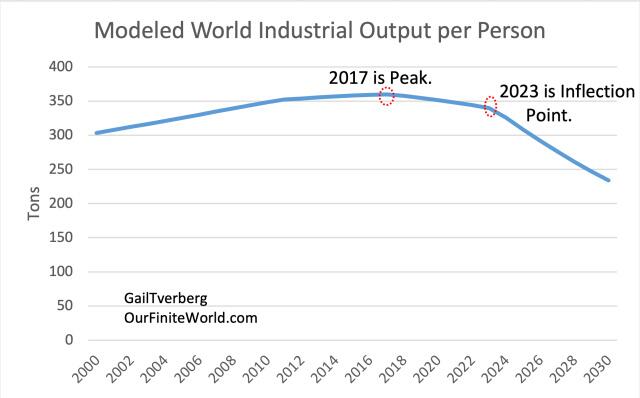

Gráfico 3 Previsión de la producción industrial mundial, basada en los cálculos que he realizado con las previsiones de producción industrial y población a partir de los datos detallados de producción proporcionados con el artículo «Recalibration of limits to growth: An update of the World3 model» de Arjuna Nebel et al.

El análisis original de los Límites del Crecimiento de 1972, en su modelo base, sugería que los recursos empezarían a escasear más o menos ahora. Las variables de este modelo se recalibraron recientemente en el artículo «Recalibration of limits to growth: Una actualización del modelo World3». A partir de los datos detallados que figuran en las notas finales del artículo, calculé la industrialización per cápita prevista que se muestra en la Figura 3.

Basándome en la Figura 3, este modelo muestra que la industrialización por persona alcanzó un pico en 2017. El pico de industrialización (total, no per cápita) se produjo en 2018, lo que coincide con el pico de extracción de crudo (no per cápita).

El modelo parece sugerir que tras un punto de inflexión en 2023 (es decir, a partir de 2024), la industrialización empezará a caer de forma más pronunciada. El modelo muestra una disminución de la producción per cápita del 4,1% en 2024 y del 5,3% en 2025. Tales descensos empujarían a la economía mundial hacia la recesión.

El modelo sugiere que la gente, por término medio, se está empobreciendo en cuanto a la cantidad de bienes y servicios que puede permitirse comprar. Los coches nuevos, las motos y las casas son cada vez menos asequibles. Es probable que los países muy industrializados, como China, Corea del Sur y Alemania, se vean especialmente afectados por los vientos en contra de la industrialización. Preveo que los problemas económicos de estos países continuarán y es probable que empeoren en 2025[7].

[7] Estados Unidos ha intentado aislarse de esta recesión casi mundial. Espero que durante 2025, EE.UU. también caiga cada vez más en recesión.

Hay varias razones para esta creencia:

(a) EE.UU. depende en gran medida de las importaciones de materias primas. China está restringiendo las exportaciones de minerales críticos utilizados por EEUU. Esto dificultará o imposibilitará el crecimiento de las industrias de alta tecnología según lo previsto.

(b) Estados Unidos depende en gran medida de Rusia para el suministro de uranio enriquecido. Cualquier plan para añadir electricidad nuclear debe tener en cuenta de dónde procederá el uranio para alimentar estas centrales. También debe considerar cómo se enriquecerá este uranio hasta alcanzar la concentración necesaria de uranio 235.

(c) Si EE.UU. consigue aumentar la producción de petróleo y gas natural, podría contrarrestar la tendencia a la recesión de EE.UU. y del mundo. Desgraciadamente, el suministro de petróleo estadounidense no ha aumentado en los últimos tiempos, sino que su producción se ha mantenido bastante estable. De hecho, la producción de gas natural ha disminuido desde febrero de 2024. Se han hecho planes para aumentar rápidamente las exportaciones de gas natural licuado (GNL) de EE.UU., pero estos planes no pueden funcionar si el suministro de gas natural de EE.UU. ya está disminuyendo.

(d) El Gobierno estadounidense ha tenido ventaja a la hora de pedir prestado porque el dólar es la moneda de reserva mundial. Como tal, Estados Unidos es, en cierto sentido, el primer prestatario, arrastrando al resto del mundo. Al hacer que sus tipos de interés a corto plazo fueran más altos que los de muchos otros países, Estados Unidos pudo escapar en gran medida de la recesión de 2023 y 2024. Estos tipos de interés más altos atrajeron inversiones adicionales a Estados Unidos. Pero Estados Unidos no puede seguir esta estrategia indefinidamente. Por un lado, un dólar alto dificulta las exportaciones. Por otro, los costes de los intereses de la deuda pública se vuelven onerosos.

(e) Donald Trump tiene planes para cerrar partes ineficientes del gobierno. Estos cambios, si se promulgan, reducirán la «demanda» dentro de la economía porque los trabajadores de estos sectores perderán sus empleos. A largo plazo, estos cambios podrían ser beneficiosos, pero a corto plazo, es probable que sean recesivos.

(f) Es difícil que a EE.UU. le vaya mucho mejor que al resto del mundo. Si el resto del mundo está en recesión, EE.UU. también tenderá a ir en esa dirección.

[8] Espero más conflictos en 2025, pero las guerras actuales no se parecerán mucho a la Primera o la Segunda Guerra Mundial.

Hoy en día, no muchos países son capaces de construir enormes flotas de aviones de combate. Incluso la construcción de drones y bombas parece requerir líneas de suministro que se extienden por todo el mundo. Así que, en su lugar, las guerras se libran de formas no militares, como con sanciones y aranceles.

Espero que esta tendencia a alejarse de los conflictos militares directos continúe, y que en su lugar se adopten enfoques más novedosos, como la interferencia en Internet y el daño sigiloso a las infraestructuras.

No creo que se utilicen bombas nucleares, ni siquiera en caso de conflicto directo entre adversarios poderosos. Por un lado, el uranio de estas bombas se necesita para otros fines. Por otro, hay demasiadas posibilidades de represalias.

[9] Preveo que muchos tipos de plusvalía serán bajos en 2025.

La situación a la que nos enfrentamos ahora es la opuesta a la caída de los tipos de interés a largo plazo observada entre 1981 y 2020, en la Figura (2), más arriba. Esta caída histórica de los tipos de interés permitió a las empresas financiar más fácilmente nuevas inversiones. También hizo posible que los ciudadanos pudieran permitirse más viviendas y coches. No debe sorprender que este periodo haya sido una época de subida de las cotizaciones bursátiles, especialmente en Estados Unidos.

El problema económico mundial es que ya no cuenta con el viento de cola de la caída de los tipos de interés a largo plazo. En su lugar, el aumento de los tipos de interés a largo plazo se está convirtiendo en un viento en contra. Los precios de la vivienda son inasequibles para la mayoría de los compradores potenciales a los tipos de interés actuales. Un problema similar afrontan aquellos que esperan comprar equipos agrícolas y tierras de labranza a los altos precios y tipos de interés actuales.

No debería sorprendernos que los precios de la vivienda y de las explotaciones agrícolas se estabilicen y empiecen a bajar. Es probable que los precios de las acciones encuentren vientos en contra similares. Los precios de las inversiones en derivados pueden comportarse incluso peor que las propias acciones.

Recientemente, gran parte de la fortaleza del mercado estadounidense ha residido en unos pocos valores. Para que esto cambie, es necesario que la Inteligencia Artificial (IA) proporcione muy rápidamente muchos beneficios al mercado de valores en su conjunto. No puedo imaginar que esto vaya a ocurrir. Con los EE.UU. deslizándose hacia la recesión, espero que el mercado de valores de EE.UU., en el mejor de los casos, se estabilice en 2025.

[10] Con menos energía disponible y tipos de interés más altos sobre la deuda pública, espero ver más organizaciones gubernamentales disolviéndose.

Se necesita energía, directa e indirectamente, para operar cualquier tipo de organización gubernamental. Eliminar organizaciones gubernamentales es una forma de ahorrar energía. Esto es lo que ocurrió cuando el gobierno central de la Unión Soviética se derrumbó en 1991. Yo pensaría que en los próximos años podrían empezar a producirse cambios paralelos en muchas partes del mundo.

En algún momento, quizás tan pronto como en 2025, la Unión Europea podría colapsar. Si las cosas van mal para muchos países miembros, estarán menos dispuestos a apoyar a la Unión Europea con sus ingresos fiscales. Otras organizaciones que parece que podrían estar en peligro son la OTAN y la Organización Mundial del Comercio.

En cierto modo, esta reducción sería paralela al plan de Trump de eliminar organizaciones gubernamentales innecesarias dentro de Estados Unidos. Todas estas organizaciones requieren energía; reducir su número contribuiría en cierta medida a reducir el consumo de petróleo crudo y otras energías[11].

[11] Es posible que la economía mundial acabe saliendo por sí misma de su aparente tendencia a la recesión, pero me temo que esto ocurrirá mucho después de 2025.

Sabemos que la economía mundial tiende a funcionar por ciclos. Nos gustaría creer que el aparente ciclo a la baja actual es sólo temporal, pero no podemos saberlo con certeza. La física nos dice que necesitamos suministros de energía del tipo adecuado para cualquier acción que contribuya al PIB. Por tanto, la escasez de suministros energéticos es una situación muy preocupante.

También sabemos que hay grandes ineficiencias en los planteamientos actuales. Por ejemplo, la extracción de petróleo deja gran parte del recurso intacto. En teoría, la IA podría mejorar mucho las técnicas de extracción.

También sabemos que el consumo de uranio es terriblemente ineficiente. M. King Hubbert pensaba que la energía nuclear que utiliza uranio tenía un potencial asombroso, pero la mayor parte de este potencial sigue sin explotarse. Quizá la inteligencia artificial también pueda ayudar en este sentido. Aunque sólo fuera eso, tal vez el reciclaje del combustible gastado podría ser menos costoso y problemático.

![]()

Figura 4 Figura del artículo de Hubbert de 1956, La energía nuclear y los combustibles fósiles.

No podemos saber lo que nos espera. Puede que haya un final «religioso» para nuestro predicamento actual que estamos descartando y que en realidad es la «historia correcta». O puede haber una solución «technofix» que nos permita evitar el colapso o la catástrofe. Pero, por ahora, la forma en que terminará el actual ciclo bajista sigue siendo un importante motivo de preocupación.

Fuentes: Gail Tverberg/ Our Finite World, Zerohedge

Foto: chuttersnap-unsplash