ES

ES EN

EN EU

EU

Las claves:

- Las tarifas del mercado Capesize para la ruta Brasil-Norte de China se han suavizado, pero el aumento de las exportaciones de mineral de hierro de Brasil, en particular después de un sólido tercer trimestre, y la creciente congestión portuaria sugieren una posible presión al alza sobre las tarifas.

- En septiembre se observó un aumento interanual del 12% en los envíos de mineral de hierro a China, lo que indica una recuperación de las caídas anteriores, y esta tendencia está respaldada por el aumento de la producción de Rio Tinto y Vale a pesar de los desafíos en la demanda de China.

- Si la congestión y los volúmenes de mineral de hierro continúan aumentando, el mercado Capesize podría ver aumentos de tarifas en las próximas semanas.

El enfoque de esta semana destaca la tendencia a la suavización observada en las tarifas del mercado Capesize para la ruta de Brasil al norte de China, que coincide con un aumento constante en el número de lastres a lo largo de octubre. A pesar de la disminución actual de las tarifas, los flujos de mineral de hierro de Brasil a China presentan una narrativa convincente. En términos trimestrales, el tercer trimestre de 2024 registró el mayor volumen de envíos de mineral de hierro a China, superando los 40 millones de toneladas por primera vez desde 2021. Este notable hito subraya el fortalecimiento de la actividad de exportación de mineral de hierro de Brasil. Solo en septiembre, el volumen mensual de mineral de hierro exportado de Brasil a China registró un aumento interanual del 12% en comparación con septiembre de 2023, lo que marca una sólida recuperación con respecto a principios de año.

El contraste es marcado cuando se observa el mes de abril de 2024, cuando se registró una caída anual del 28% en los envíos de mineral de hierro en comparación con el mismo mes del año anterior. Este marcado repunte demuestra la renovada vitalidad de las exportaciones de mineral de hierro, en las que Brasil desempeña un papel central en la cadena de suministro de fabricación de acero de China. El aumento de los envíos también se correlaciona con las noticias recientes de los principales productores de mineral de hierro, Rio Tinto Group y Vale SA , que aumentaron la producción en el último trimestre. Este aumento se produce a pesar de los desafíos actuales en la demanda interna de China, en particular debido a la actual crisis inmobiliaria del país, que ha moderado algunas expectativas del mercado.

Si el impulso actual en las exportaciones de mineral de hierro de Brasil persiste, podría conducir a mayores niveles de congestión de buques Capesize en los puertos brasileños, particularmente para aquellos que cargan mineral de hierro. Este aumento en la congestión portuaria, que ya está en aumento desde principios de octubre, pronto puede traducirse en una presión al alza sobre las tarifas del mercado C3. Según los últimos datos de Signal Ocean , la congestión de buques en los puertos brasileños casi se ha duplicado desde fines de septiembre. La primera quincena de octubre ya ha registrado un repunte en los envíos de mineral de hierro que se trasladan de Brasil a China, lo que respalda aún más el potencial de un repunte de las tarifas a medida que se fortalecen los fundamentos del mercado.

Esta interacción dinámica entre la disponibilidad de buques, los niveles de congestión y los flujos de materias primas será clave para observar en las próximas semanas a medida que el mercado Capesize se ajusta a estos factores en evolución.

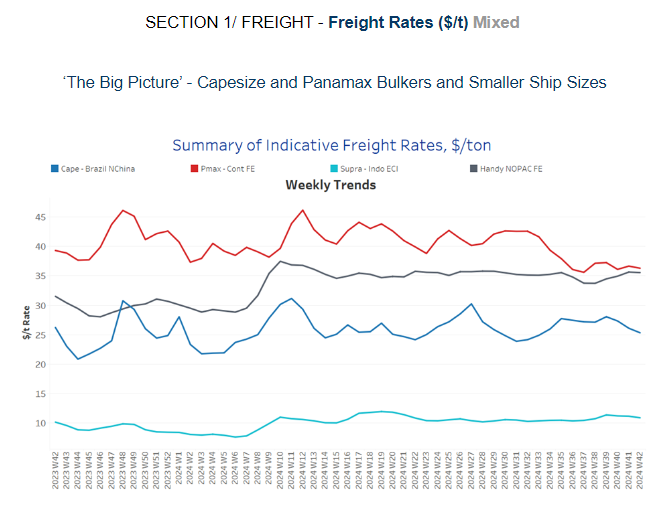

El mercado de carga seca a granel mostró un sentimiento mixto en la tercera semana de octubre. Se confirmó una tendencia a la baja en la ruta Capesize Brasil-Norte de China, mientras que las primeras señales de una tendencia al alza en la ruta Panamax Continente-Lejano Oriente se han revertido y se han estabilizado cerca de los niveles de la semana pasada.

-

Las tarifas de flete de los buques Capesize para envíos desde Brasil al norte de China se establecieron en $25 por tonelada, lo que refleja una disminución del 7% semana a semana.

-

Las tarifas de flete de los buques Panamax desde el continente al Lejano Oriente se mantuvieron estables en aproximadamente 35 dólares por tonelada, desafiando las expectativas de una tendencia a la baja en la primera quincena de octubre. Sin embargo, hubo una ligera disminución mensual del 2%.

-

Las tarifas de flete de los buques Supramax en la ruta Indo-ECI se mantienen alrededor de los 11 dólares por tonelada, lo que refleja un aumento del 3% en comparación con el mes anterior.

-

Las tarifas de flete de tamaño mediano para la ruta NOPAC Far East se han mantenido estables en $35 por tonelada desde abril, lo que marca un aumento del 12% en comparación con el mismo período del año pasado.

La tercera semana de octubre parece mostrar una tendencia a la baja para las categorías de mayor tamaño de buques, mientras que se han registrado fuertes aumentos en los mercados Supramax en el Sudeste Asiático y en el sector Handy en el Pacífico Norte.

-

Capesize SE Africa : El número de buques ha disminuido a menos de 95, ahora 17 buques por debajo del promedio anual.

-

Panamax SE África : Aunque el número actual de buques se mantiene por debajo de la media anual de 130 desde el final de la semana 36, parece haber una tendencia al alza para los próximos días.

-

Supramax SE Asia : el número de buques de lastre aumentó a 120, lo que marca un aumento notable con respecto a los mínimos observados en la semana anterior. Sin embargo, sigue sin estar claro si este aumento se mantendrá hasta fin de mes.

-

Handysize NOPAC : tras el pico del año de 97 balastros registrado la semana pasada, la cifra parece estar ahora en tendencia descendente. Sin embargo, sigue estando 5 por encima del promedio anual.

En la tercera semana de octubre, las toneladas-día secas de los segmentos Capesize y Supramax continuaron disminuyendo marcadamente, manteniendo una tendencia a la baja. Mientras tanto, las revisiones al alza observadas en el segmento Panamax durante las semanas anteriores parecieron solidificarse en una tendencia confirmada para octubre.

-

Capesize : La tendencia actual confirma una revisión a la baja para octubre, que ahora muestra un desempeño significativamente más débil en comparación con el pico observado en la semana 38.

-

Panamax : El crecimiento porcentual semanal ha seguido aumentando, pero se mantiene por debajo de los máximos alcanzados en la semana 26. Sin embargo, los niveles recientes muestran una recuperación más fuerte en comparación con el punto más bajo de la semana 30.

-

Supramax : La tasa de crecimiento continuó con una tendencia descendente, lo que indica un crecimiento general más débil para octubre.

-

Handysize : El segmento de buques Handysize mantuvo un ritmo de crecimiento constante durante la primera quincena de octubre. Sin embargo, aún queda por ver si este impulso se traducirá en un aumento porcentual semanal más fuerte en los próximos días.

La congestión en los puertos de graneles secos chinos mostró una disminución en la tercera semana de octubre, con una tendencia a la baja observada en todos los segmentos de tamaño de buques.

-

Capesize : La congestión de buques Capesize se mantuvo por debajo de los 150 barcos, 12 barcos menos en comparación con la semana anterior.

-

Panamax : El número de buques Panamax aún no ha superado la marca de 200, lo que refleja un aumento de 14 en comparación con la semana anterior.

-

Supramax : Los niveles de congestión cayeron por debajo de los 300 vasos, una disminución de 40 en comparación con los niveles registrados en la semana 39.

-

Handysize : Los niveles de congestión se mantuvieron por debajo de los 190 buques, casi 10 menos que hace dos semanas, mientras que cuatro semanas antes superaron la marca de 200.

Fuente de datos: Plataforma Signal Ocean, Breakwave

Foto: selim-arda-eryilmaz-unsplash