ES

ES EN

EN EU

EU

- Cobre listado como mineral crítico en la UE, China, India, Canadá, Australia del Sur, EE.UU.

- Se prevé que la demanda mundial de cobre se duplique para 2035

- Las reservas de cobre ya son peligrosamente bajas y la oferta se está ajustando

El cobre ahora figura como un mineral crítico en la UE, China, India, Canadá, el sur de Australia y, a partir de este año, también en los Estados Unidos.

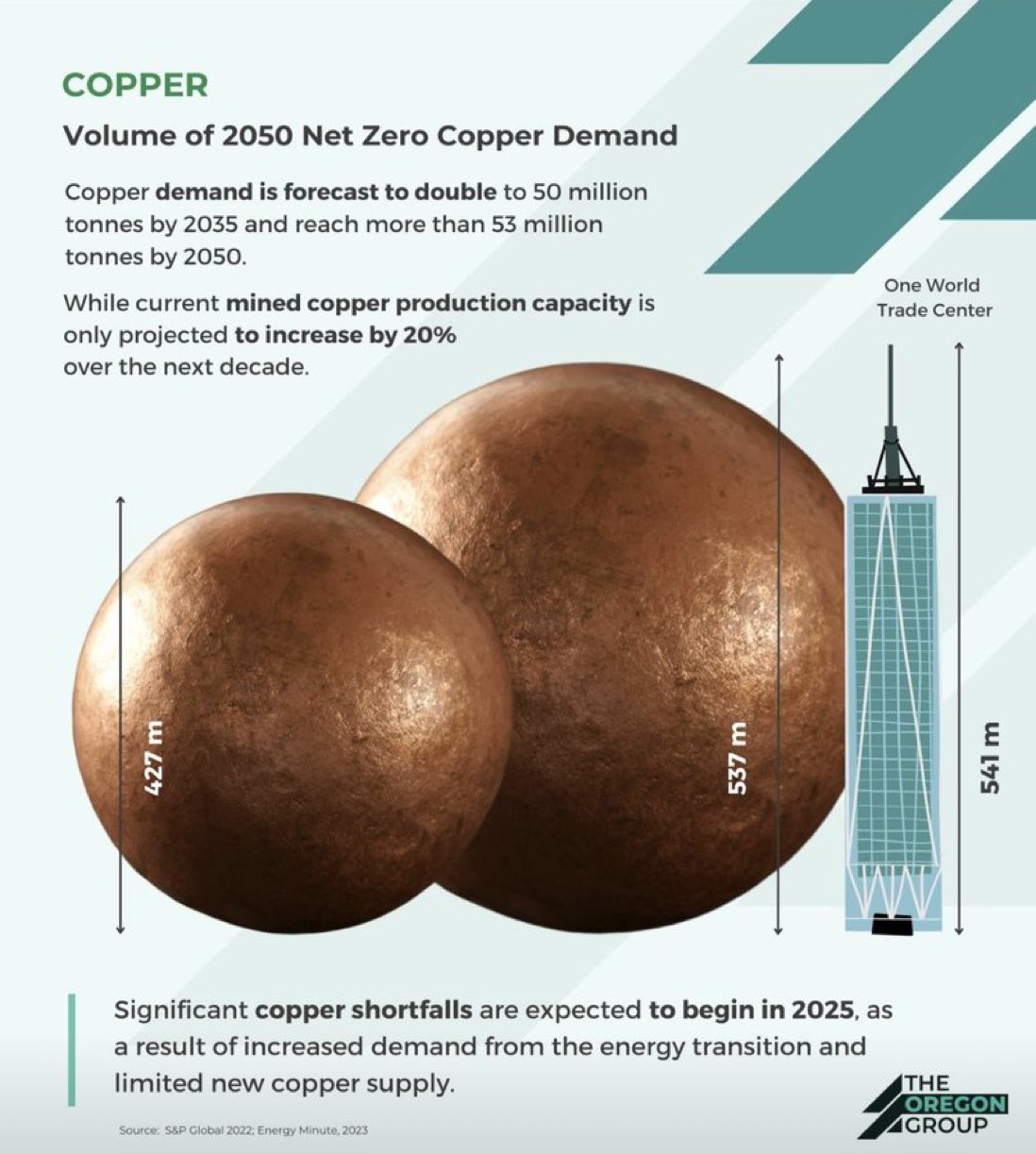

La razón es que se espera que la demanda de cobre, especialmente para construir la transición energética global, alcance máximos históricos. S&P, en su último informe, pronostica que la demanda se duplicará para 2035, de 25 millones de toneladas métricas en 2023 a 50 millones de toneladas métricas para 2035.

Esto se combinará con «déficits de suministro sin precedentes e insostenibles», hasta 10 millones de toneladas métricas de déficit para 2035, equivalente al 20% de la demanda proyectada requerida para alcanzar los objetivos de cero neto de 2050.

La inclusión del cobre por parte del Departamento de Energía de los Estados Unidos como un mineral crítico es un primer paso, pero es demasiado tarde para asegurar el suministro de cobre en los próximos años, tal vez décadas.

Cobre, ¿para qué sirve?

El cobre tiene la segunda conductividad eléctrica más alta, después de la plata, y por lo tanto esencial para la electrificación de la economía global y la transición lejos de los combustibles fósiles.

Por ejemplo, una central eléctrica convencional necesita aproximadamente 1 tonelada de cobre por x1 MW, mientras que:

- una turbina eólica marina utiliza 10 toneladas de cobre por x1 MW

- un sistema de energía solar puede utilizar hasta 5 toneladas de cobre por x1 MW

Pero el cobre también es esencial para todo, desde centros de datos hasta tuberías de agua limpia, piezas de máquinas y teléfonos celulares.

Recomendamos nuestro análisis reciente para comprender la magnitud del desafío que tenemos por delante: se necesita mucho más cobre para expandir la red eléctrica global.

«El cobre es un importante contribuyente a la seguridad económica y nacional de Estados Unidos… La nación estaría indefensa sin la electricidad y el papel vital del cobre en su generación, transmisión y distribución. Estados Unidos debe hacer todo lo posible para proteger y promover nuestra industria nacional del cobre».

— Andrew G. Kireta, Jr., presidente y director ejecutivo, Copper Development Association

El desafío del suministro de cobre

Hay una serie de serias preocupaciones sobre la seguridad y el crecimiento del suministro mundial de cobre, incluyendo, por ejemplo:

- la caída de la producción de cobre y la calidad del mineral de Chile, el mayor productor de cobre del mundo con el 27% de la producción mundial, con una producción en la estatal Codelco en aproximadamente un 20% desde hace solo 6 años.

- Los disturbios políticos en Perú, el segundo mayor productor de cobre del mundo con casi el 10% de la producción mundial, detuvieron el 20% de su suministro a principios de este año.

- una disminución de los nuevos descubrimientos mundiales; Se descubrieron 228 depósitos de cobre entre 1990-2021, pero solo se hicieron 3 en los últimos 5 años

- Disminución de las leyes mundiales de cobre, con el volumen de mineral enviado a los concentradores aumentando en 1.1 millones de toneladas métricas, un crecimiento del 44%, en los últimos 10 años

- solo dos grandes minas de cobre, la mina Kamoa Kakula en el Congo y la mina Quellaveco en Perú, se han puesto en funcionamiento entre 2017-2021

- China ocupa una posición de liderazgo en fundición de cobre (47%), refinación (42%) y uso (54%)

Después de que los cierres económicos de Covid y la guerra en Ucrania expusieran la vulnerabilidad de las cadenas de suministro occidentales, Estados Unidos y sus aliados han buscado asegurar nuevas cadenas de suministro para el cobre.

El desafío es desde dónde y qué tan rápido se puede poner en línea el nuevo suministro.

El cobre, un mineral crítico

Y así, cerramos el círculo de la lista del cobre como un mineral crítico.

La última lista crítica es del Departamento de Energía (DoE). Esto garantiza que el cobre ahora sea elegible para créditos fiscales bajo la Ley de Reducción de Inflación 48C, específicamente para el procesamiento, refinación o reciclaje del mineral. El DoE ya ha anunciado US $ 4 mil millones en créditos fiscales para el proyecto.

Sin embargo, el Servicio Geológico de los Estados Unidos (USGS) ha rechazado hasta ahora las llamadas para poner el cobre en su lista oficial de minerales críticos.

Esto es importante, ya que significa que la minería de cobre aún no es elegible para importantes créditos fiscales para vehículos eléctricos, la inclusión en el Panel de Permisos de los Estados Unidos, así como otras reformas de permisos.

La próxima actualización de la lista de minerales críticos del USGS se espera para 2025, pero los minerales individuales se pueden agregar antes.

«CDA pide a los miembros del Congreso que no acepten la decisión del USGS a la ligera y que emprendan todos los medios y medidas para abordar esta decisión mal concebida e infundada»

— Asociaciónde Desarrollo del Cobre

Cronología del déficit de cobre

El déficit de cobre ya es un problema agudo.

Las reservas de cobre ya han estado peligrosamente bajas, con las existencias principales de cobre de LME cayendo de 100,100 toneladas a 77,050 toneladas en junio de 2023. El Grupo Internacional de Estudio del Cobre espera un déficit de alrededor de 114,000 toneladas para 2023, después de un déficit de 431,000 toneladas el año pasado.

¿Y a largo plazo? Un breve cronograma potencial:

Estados Unidos ha establecido 2050 como su fecha límite para ser cero neto.

El desarrollo de una nueva mina de cobre puede llevar más de 12 años y puede costar decenas de miles de millones de dólares para construir.

Las estimaciones varían, pero, para satisfacer la demanda de cobre pronosticada, necesitaremos aproximadamente 10-20 minas de cobre nuevas y grandes; o tres minas de cobre de primer nivel acelerado, cada una con una capacidad para producir 300.000 toneladas métricas al año, cada año por año, durante los próximos 29 años.

Esto sería casi sin precedentes.

Pero, sigamos con la línea de tiempo.

2023 (este año) + 12 años para construir suficientes minas (si comenzamos hoy en todas ellas) = 2035 (suficiente suministro de cobre listo para satisfacer la demanda esperada)

Eso deja 15 años para implementar y descarbonizar la economía.

«Nos dirigimos a un choque de trenes aquí»

— Robert Friedland, fundador y copresidente ejecutivo de Ivanhoe Mines

Llámennos cínicos, pero a menos que haya cambios significativos, ya sean cambios en los procedimientos de permisos mineros en muchas partes del mundo, apoyo a la inversión gubernamental, avances tecnológicos, una grave recesión económica o retrasos en los objetivos de cero emisiones netas, la lista crítica de minerales para el cobre es demasiado tarde.

Nos gustaría destacar en particular el tema de la ubicación, que jugará un papel clave en el que se pueden finalizar los juegos de cobre.

Por ejemplo

- se están desarrollando nuevas minas de cobre en el Congo y Zambia, donde los permisos son más fáciles que en muchas otras jurisdicciones mundiales, con exportaciones de cobre del Congo por un total de 2,3 millones de toneladas métricas en 2022, frente a 1,8 millones de toneladas métricas en 2021.

- Estados Unidos ha estimado reservas de cobre de más de 70 millones de toneladas métricas, equivalentes a unos 20 años de demanda estadounidense. Los procesos de permisos y las complicaciones regulatorias en el desarrollo de nuevas minas son un obstáculo para las nuevas vistas greenfield, pero hay una variedad de oportunidades de inversión brownfield que representan menos riesgo.

- y China continúa expandiendo su industria minera global, incluido el cobre, a lo largo de su Iniciativa de la Franja y la Ruta. En el primer semestre de 1, las nuevas inversiones chinas superaron los 2023.10 millones de dólares, más que la inversión total de 2022

En definitiva, puede ser demasiado tarde para asegurar el suministro de cobre.

Foto: calitore-xPVUA7Jrl58-unsplash