ES

ES EN

EN EU

EU

La amenaza latente de la variante Delta y el retraso en los envíos de los proveedores están ralentizando la recuperación económica global. En este artículo de IHS toma el pulso a la situación en julio y a las razones de esta pérdida de impulso.

Un crecimiento más lento podría estar en parte relacionado con las restricciones de suministro y las nuevas olas de COVID de la variante Delta. En consecuencia, la acumulación de trabajo de las empresas aumentó a nivel mundial al ritmo más rápido desde 2004, en una señal de que la oferta va en contra de la demanda en una medida preocupante. En consecuencia, los precios volvieron a subir bruscamente, lo que sugiere que el reciente aumento de las presiones inflacionarias aún no ha alcanzado su punto máximo.

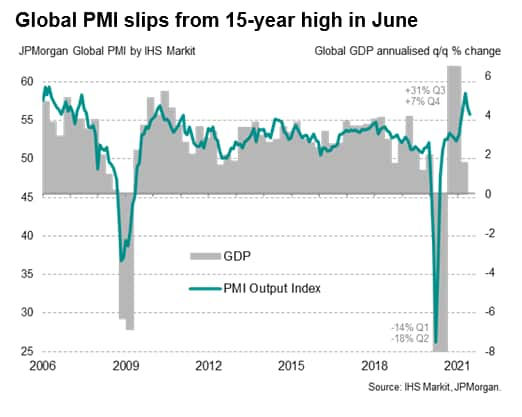

El crecimiento mundial se enfría aún más desde el máximo de 15 años de mayo

La economía global continuó expandiéndose a un ritmo sólido en julio, según el PMI Global de JPMorgan™ (compilado por IHS Markit), aunque con la tasa de crecimiento enfriándose aún más desde el máximo de 15 años de mayo hasta el más lento desde marzo. La expansión llevó la reciente racha de crecimiento a su decimotercer mes consecutivo.

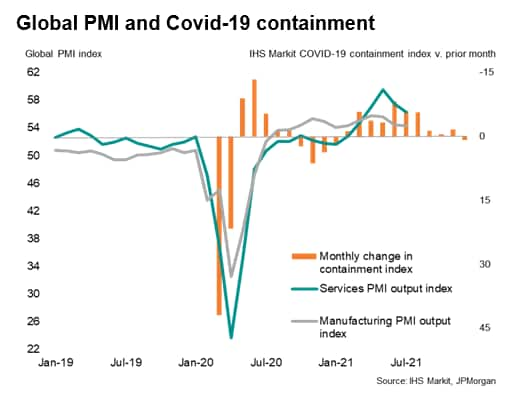

Los servicios vuelven a aumentar a medida que se relajan aún más las restricciones de COVID

El sector servicios lideró el repunte por cuarto mes consecutivo, reflejando principalmente la mayor apertura de varias economías por las medidas de contención del COVID-19. En promedio, las restricciones globales de COVID se relajaron en julio a la más baja desde que comenzó la pandemia, según el Índice de Contención de IHS Markit. Los servicios al consumidor registraron un crecimiento especialmente boyante,lo que refleja la apertura de las actividades turísticas, de viajes y recreativas en muchos países.

Sin embargo, a menudo se citó que las crecientes preocupaciones sobre la variante Delta contribuyeron a una desaceleración del crecimiento del sector de servicios por segundo mes en julio, y también atenuaron el optimismo sobre las perspectivas a un mínimo de siete meses.

Mientras tanto, la industria manufacturera continuó expandiéndose a un ritmo muy por encima del promedio a largo plazo de la encuesta, aunque el ritmo de expansión se moderó por tercer mes consecutivo, ya que la variante Delta y las restricciones del lado de la oferta, en particular la escasez de insumos, a menudo se culparon por un crecimiento más lento de la producción.

Las limitaciones de la oferta y el aumento de la demanda elevan los precios

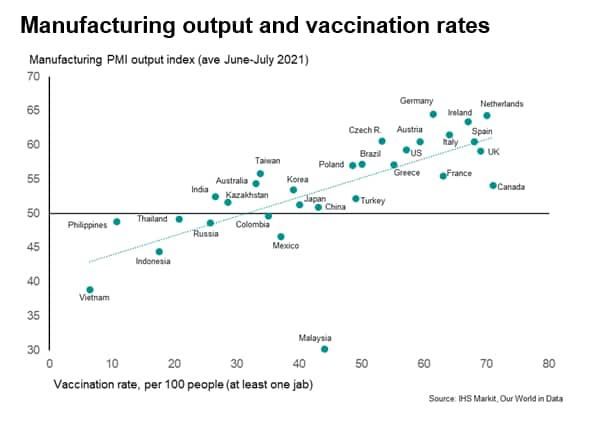

El empeoramiento del panorama de la oferta se destacó por el índice de tiempos de entrega de los proveedores del PMI manufacturero, que mostró que los plazos de entrega se alargaban a nivel mundial a un ritmo sin cambios con respecto al observado en junio, que a su vez había sido el más severo jamás registrado desde que se disponía de los datos de PMI en 1998. Las caídas de la producción se observaron con especial frecuencia en las economías APAC afectadas por el COVID con bajas tasas de vacunación, lo que una vez más golpeó el envío de exportaciones al resto del mundo.

Las empresas del sector de los servicios también informaron a menudo de que los retrasos de los proveedores habían obstaculizado el crecimiento, al tiempo que señalaban la escasez de mano de obra en muchos países, como en los Estados Unidos y algunas partes de Europa.

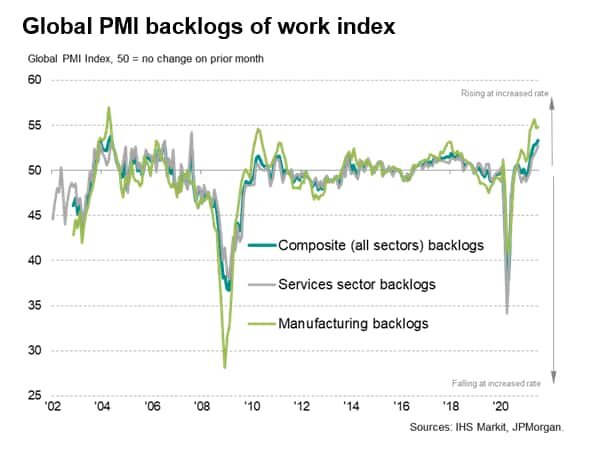

La combinación de fuertes entradas de nuevas empresas y limitaciones de la oferta dio lugar a un aumento de la acumulación de trabajo en los sectores manufacturero y de servicios de una magnitud no vista desde 2004.

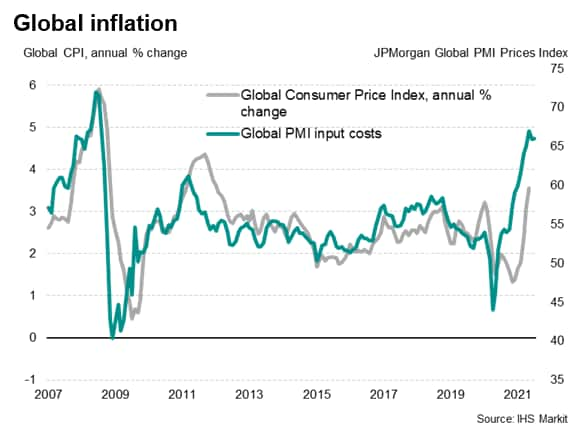

Estas limitaciones de la oferta no sólo contribuyeron al aumento de los atrasos y a la desaceleración del crecimiento mundial, sino que la inflación de los costos de los insumos también se aceleró a medida que las empresas pagaban más por las materias primas y los componentes.

En consecuencia, la inflación global de los costos de los insumos, tanto en la manufactura como en los servicios, subió en julio, registrando la segunda tasa de aumento más rápida en 13 años después del reciente pico de mayo.

Mientras tanto, la inflación de los precios de venta se rebajó ligeramente, aunque también se mantuvo entre las más altas vistas desde la crisis financiera mundial, ya que las empresas pasaron costos más altos a los clientes en medio de una fuerte demanda.

Si bien la tasa de inflación del costo de los insumos y de los precios de venta se mantuvo por debajo del máximo reciente de mayo, claramente sigue siendo demasiado pronto para discernir un punto de inflexión o un pico de presiones inflacionarias mundiales, especialmente dado el empeoramiento de la situación de la oferta en julio.

Los datos de julio sirven como recordatorio de que la trayectoria del virus y las tasas de vacunación siguen siendo críticas para el funcionamiento de las líneas de suministro, y dictarán el equilibrio de la oferta y la demanda a nivel mundial en los próximos meses.

Fuente: Chris Williamson, economista jefe de negocios, IHS Markit